I denne serie af blogs undersøger vi FRTB’s påvirkning på det danske obligationsmarked. I Scanrate (2020) giver vi et overblik over standardmetoden (SA-FRTB) for obligationer præsenterer samtidig, hvordan på kapitalkravene for RTL-obligationer ændrer sig. I denne blog bevæger vi os videre til danske variabelt forrentede realkreditobligationer med og uden cap/floor. Værdien af variabelt forrentede obligationer afhænger af fixingkurven, som er en separat risikofaktor i FRTB.

Som et led i udviklingen af Basel III frameworket søsatte Basel-komitéen Fundamental Review of the Trading Book (FRTB). Det har adskillige år senere udmøntet sig i en række nye globale standarder for beregning af kapitalkrav for markedsrisiko i handelsbeholdningen. EU arbejder over de kommende år på at gøre disse standarder gældende for europæiske kreditinstitutter gennem Capital Requirements Regulation/Directive (CRR/CRD).

Variabeltforrentede obligationer uden cap er blevet populære til funding af realkreditlån i de senere år, og de udstedes generelt med en løbetid på mindre end fem år. Vores beregninger viser, at kapitalkravene for disse obligationer er nogenlunde uændrede ved overgangen fra den nuværende lovgivning til FRTB.

Variabeltforrentede obligationer med cap (capped floaters) anvendes mindre og mindre til funding af realkreditlån. Et større antal 30-årige capped floaters blev udstedt mellem 2004 og 2007, og ligeså fandt en række 10-årige capped floaters deres vej til markedet mellem 2014 og 2017. Disse obligationer handles stadig aktivt i dag. Cappen giver anledning til negativ konveksitet i sammenhængen mellem pris og rente, og det tager de tidligere Basel-regler ikke højde for. De nye SA-FRTB-regler kapitaliserer ikke-lineære risici via de nye risikomål, curvature og vega.

Vi estimerer en ca. 40% stigning af kapitalkravene for mellemlange og lange capped floaters, hvilket ligger tæt på Basel Komitéens estimater. Ifølge vores beregning skyldes stigningen dog primært det øgede kreditspændskrav, og ikke de nye risikomål. Årsagen er, at de fleste capped floaters i det danske marked er langt ude af pengene i det nuværende lave rentemiljø. Vi viser, at hvis renterne skulle stige igen, vil curvature og vega give anledning til væsentligt øgede kapitalkrav.

Alle resultater er beregnet på porteføljer bestående af én ikke-afdækket obligation. FRTB introducerer også nye netting-regler, og den endelige påvirkning af det nye framework afhænger derfor af, hvordan bankerne hedger deres eksponeringer.

Find de øvrige blogs om FRTB her

- Introduktion til FRTB's indvirkning på danske obligationer

- Øger FRTB kapitalkravet for RTL-obligationer?

- Øger FRTB krapitalkravet for fastforrentede konveterbare obligationer?

Opsætning af SA-FRTB beregninger

I de følgende afsnit giver vi en gennemgang af SA-FRTB-beregninger for DKK-denominerede variabelt forrentede obligationer (floaters), både med og uden cap/floor. Det første afsnit er inddelt efter de tre nye risikomål, og dernæst efter risikoklasse.

Delta

CSR, kreditspændskurven

For RTL-obligationer bruger vi udstedernes kreditspændskurver baseret på likvide RTL’er til beregning af kreditspændsrisikoen (CSR) i Scanrate (2020). Disse rentekurver er defineret ud til de længste RTL obligationer, dvs. omkring 10-årspunktet. For floaters bruger vi obligationens eget optionsjusterede spread (OAS) som kreditspænd. OAS matcher den seneste officielle end-of-day kurs. Det vil sige, vi benytter CITA-kurven parallelskiftet med OAS som kreditspændskurve. Vi regner fem nøglerentestød på denne kurve, og de udgør risikofaktorerne for CSR.

GIRR, variable kuponbetalinger giver flere risikofaktorer

Sammenlignet med fastforrentede obligationer er fremtidige kuponer for floaters ukendte. De afhænger af fremtidige værdier af den underliggende referencerente, fx 6M CIBOR. Ud fra handlede derivater med referencerenten som underliggende aktiv, fx swaps og FRAs, kan vi konstruere en rentekurve, fx en 6M CIBOR-kurve, og bruge den til fremskrivning af kuponbetalinger. Denne rentekurve kaldes for fixingkurven, og den er en GIRR risikofaktor i SA-FRTB.

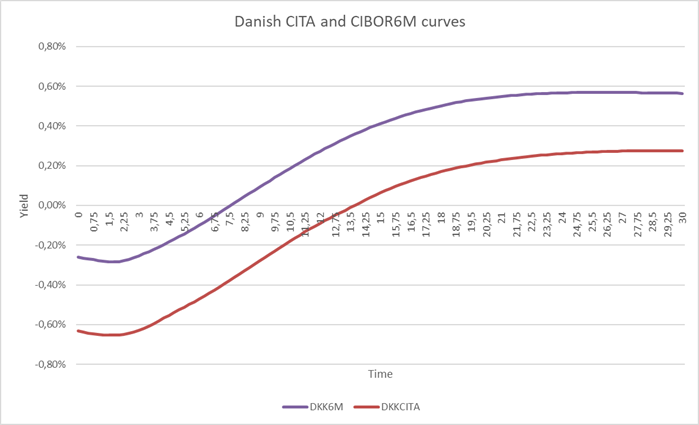

Vi benytter den danske CITA-kurve til diskontering, og fixingkurven er tenorkurven hørende til referencerenten. Figur 1 viser CITA og CIBOR6M kurverne d. 21. oktober 2019.

Figur 1: De danske CITA og CIBOR6M kurver 21. oktober 2019.

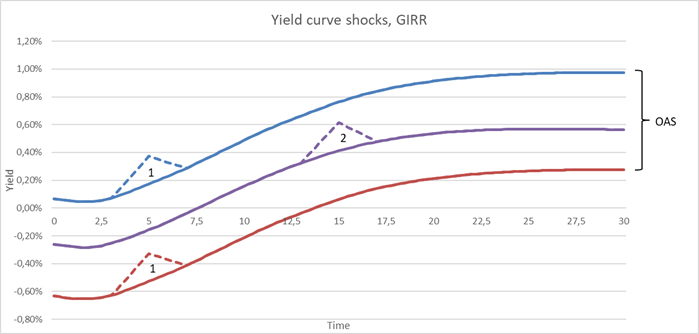

Normalt regner vi nøglerentevarigheder for floaters ved at støde begge rentekurver samtidig. Imidlertid anviser Basel (Jan 2019) 21.8 (1c) en anden tilgangsvinkel. Vi skal støde hver kurve enkeltvis, og kurvernes afhængighed beskrives ved en korrelation på 99,9% mellem kurverne. Figur 2 viser eksempler på rentestød i GIRR-beregningerne.

Figur 2: Rentekurverne stødes i to trin. Først stødes diskonteringskurven (rød) i alle ti udløbstidspunkter, hvilket også påvirker kreditkurven (blå). Dernæst stødes fixingkurven (lilla) i alle ti udløbstidspunkter.

Fixingkurven skal ligesom diskonteringskurven dekomponeres i ti nøglerenter, så der i alt er 20 GIRR delta risikofaktorer for floatere. For ”NDA CIBOR6M 2023” (DK0002044478) er deltarisikofaktorerne

| KURVE | 0,25Y | 0,5Y | 1Y | 2Y | 3Y | 5Y | 10Y | 15Y | 20Y | 30Y |

|---|---|---|---|---|---|---|---|---|---|---|

| Diskontering | -0,0002 | -0,0009 | -0,0037 | -0,0074 | 2,4419 | 1,3223 | 0 | 0 | 0 | 0 |

| Fixing | 0,2017 | -0,0037 | 0,0050 | 0,0122 | -2,4252 | -1,3137 | 0 | 0 | 0 | 0 |

Tabel 1: GIRR delta følsomheder for ”NDA CIBOR 6M” 21. oktober 2019. Obligationen er en variabelforrentet obligation uden cap. Diskonterings- og fixingkurven har modsatrettede effekter på obligationsværdien, hvilket illustrerer, hvorfor floaterere generelt har lave varigheder.

For at aggregere de 20 risikofaktorer til et GIRR kapitalkrav skal vi bruge en korrelationsmatrix. Lad \(A\) være den 10x10 korrelationsmatrix, der er defineret i Basel (Jan 2019) 21.46 og \(B=0.999 \cdot A\). \(B\) angiver nu, hvordan udløbstidspunkter på diskonteringskurven er korreleret med udløbstidspunkter på fixingkurven, og vice versa. Den kombinerede korrelationsmatrix har dimension 20x20

$$C= \begin{pmatrix} A & B \\ B & A\\ \end{pmatrix}$$

I en portefølje af floaterere med en 20x1 vektor af vægtede følsomheder, \(WS\), er GIRR delta kapitalkravet således

$$K^{Delta}_{GIRR}= \sqrt{(WS^T \cdot C \cdot WS)^+}$$

$$\qquad \qquad \quad \ = \sqrt{\Bigl(\sum_{k}\sum_{l} \rho_{k l}WS_{k}WS_{l}\Bigl)^+}$$

Prisens følsomhed for diskonterings- og fixingrenten

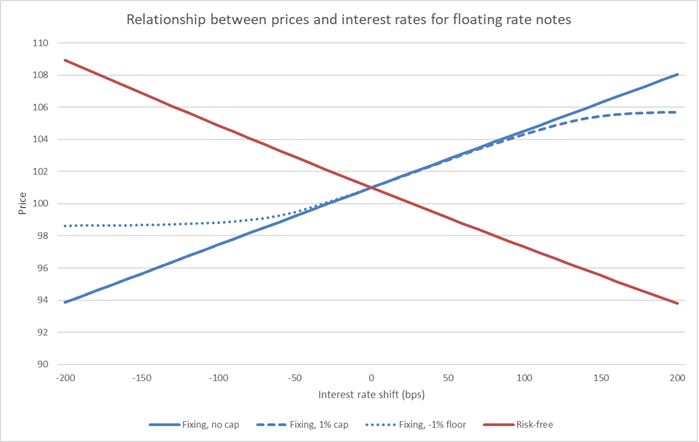

Sammenhængen mellem floaterens pris og diskonterings- og fixingrenter er vist i Figur 3. Figuren understreger, hvordan fixing- og diskonteringskurven har modsatrettet effekt på prisen. Kurvernes nære korrelation giver anledning til en meget lille GIRR delta følsomhed for floaters, som primært opstår som følge af den førstkommende, faste kuponbetaling1. Hvis floateren er capped, bliver sammenhængen mellem pris og fixingrente ikke-lineær. Når cappen er i pengene, vil floateren opføre sig som en fastforrentet obligation og blive mere følsom over for renteændringer.

Den røde linje i Figur 3 svarer til CSR delta, da det at støde den risikofrie kurve er ækvivalent med at støde kreditspændskurven. I CSR-beregningerne er fixingkurven derimod ikke en risikofaktor, og den vil derfor ikke modsvare tabet/gevinsten ved stigende/faldende kreditspænd. Obligationsejeren har den fulde spændrisiko, og derfor er de øgede risikovægte for spændrisiko i SA-FRTB den primære grund til øgede kapitalkrav.

Figur 3: Sammenhæng mellem renteniveau og pris for en dansk variabeltforrentet realkreditobligation med fire år til udløb. Den blå kurve viser effekten af ændringer i fixingkurven, mens den røde viser effekten af ændringer i diskonteringskurven. De modsatrettede effekter giver anledning til, at en floater stort set ikke har nogen renterisiko. Denne effekt reduceres for capped floaters, når optionen er i pengene.

Curvature

GIRR, capped floaters udviser curvature risiko

Kurvens krumning for capped floaters fra Figur 3 giver tab i ugunstige rentescenarier, som ikke fanges af det lineære risikomål, delta. Derfor introducerer SA-FRTB et nyt risikomål, curvature. Curvature-beregningen er beskrevet i Basel (2019) 21.5. Vi introducerer metoden med udgangspunkt i danske realkreditobligationer i faktaboksen nedenfor.

|

Faktaboks - kapitalkrav som følge af curvature risiko Beregning af curvature kapitalkrav kræver en fuld reprisning af alle instrumenter i både et op- og nedscenarie for de relevante risikofaktorer. Beregningen skal udføres for alle instrumenter underlagt curvature risiko, dvs. instrumenter med indbyggede optionselementer. Den generelle formel for nettotab er

$$CVR^{up}_k=-\sum_i{\Bigl(V_i (x_k^{RW^{up}})-V_i(x_k)-RW \cdot s_{ik}\Bigr)}$$ $$CVR^{down}_k=-\sum_i\Bigl({V_i (x_k^{RW^{down}})-V_i(x_k)+RW \cdot s_{ik}\Bigr)}$$

\(V_i(x_k)\) er værdien af instrument \(i\) ved den nuværende værdi af risikofaktoren \(k\). \(x_k^{RW^{up/down}}\) er risikofaktoren skiftet op eller ned med risikovægten \(RW\). \(s_{ik}\) er deltafølsomheden. Specifikt i GIRR er risikofaktoren \(k\) den sammensatte rentestruktur, dvs. at alle kurver skal stødes samtidig, jf. Basel (2019) 21.8 (5). Det betyder også, at \(s_{ik}\) er summen af alle nøglerentevarigheder for alle relevante rentekurver. Som for delta-beregningen, benyttes valuta til inddeling i buckets. Da der kun er én risikofaktor, er kapitalkravet for bucket \(b\) $$K_b^{Curvature}=max(CVR^{up}_k, CVR^{down}_k, 0)$$

|

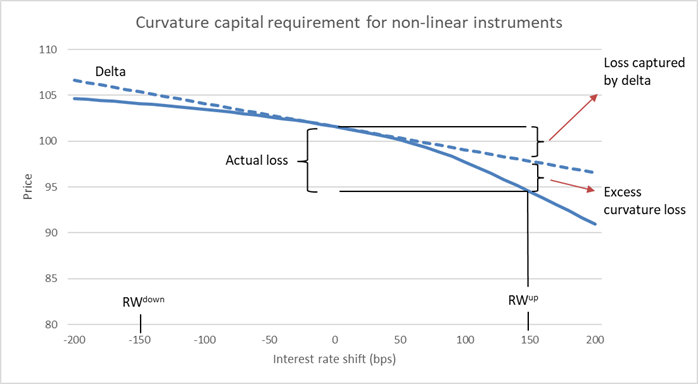

Figur 4 illustrerer effekten på en floater med et renteloft på 1%.

Figur 4: Prisændringer for en floater med en cap på 1%. Alle kurver skiftes simultant med en risikovægt på 150 bps. Når renteniveauet nærmer sig cappens strike, forbliver fremtidige kuponrenter uændrede, mens diskonteringsrenterne fortsætter med at stige. Dermed forøges prisfaldet ud over den lineære fremskrivning.

CSR, ingen optionalitet på kreditspændet

Da der ikke er nogen optionalitet direkte forbundet med kreditspændet, bliver danske realkreditobligationer ikke kapitaliseret pga. curvature for kreditspænd.

Vega

GIRR, cappens værdi afhænger af rentevolatiliteten

Som andre optioner afhænger en caps værdi af volatiliteten på det underliggende aktiv. FRTB dikterer, at volatilitetsfølsomheden, vega, skal dekomponeres i en vegavektor bestående af følsomheder overfor ændringer i 25 ATM swaptioner pr. valuta. Kombineret med en korrelationsmatrix giver vegavektoren et kapitalkrav. Vi er i skrivende stund stadig i færd med at finjustere beregningen af vegavektorer, og vi præsenterer derfor vegaresultater baseret på en parallelskiftet ATM volatilitetsflade her.

CSR, ingen optionalitet på kreditspændet

Da der ikke er nogen optionalitet direkte forbundet med kreditspændet, bliver danske realkreditobligationer ikke kapitaliseret pga. kreditspændsvolatilitet.

Resumé af risikofaktorer

Tabel 2 opsummerer risikofaktorerne for variabeltforrentede obligationer i SA-FRTB.

| RISIKOKLASSE | RISIKOMÅL | BUCKETS | RISIKOFAKTORER | REFERENCE | OBLIGATORISK |

|---|---|---|---|---|---|

| GIRR | Delta | Valuta | Risikofri rentekurver @ 0,25, 0,5, 1, 2, 3, 5, 10, 15, 20, 30Y |

21.8.(1) | Alle |

| CSR | Delta | Rating og sektor | Udsteders kreditspændskurve @ 0,5, 1, 3, 5, 10Y |

21.9.(1) | Alle |

| GIRR | Curvature | Valuta | Risikofri rentekurve (alle kurver) | 21.8.(5) | Cap |

| GIRR | Vega | Valuta | Implicit volatilitet på renteoptioner mappet til 25 kryds af løbetider defineret ved optionsudløb og underliggende løbetid @ 0,5, 1, 3, 5, 10Y | 21.8.(4) | Cap |

Tabel 2: Risikofaktorer relateret til variabeltforrentede obligationer defineret af FRTB. Reference angiver paragraffer i Basel (Jan. 2019). Det er kun obligatorisk at regne curvature og vega for capped floaters.

Læseren bør bemærke, at danske variabeltforrentede realkreditobligationer kan konverteres af låntager, men konverteringen antages typisk ikke at være rentedrevet. I stedet er der typisk tale om ikke-finansielle motiver såsom folk, der flytter pga. nyt arbejde eller skilsmisse. Derfor mener vi ikke, at konverteringsoptionen i floaters skal kapitaliseres under SA-FRTB.

Hvad er effekten af SA-FRTB så?

I det følgende gennemgår vi kun beregningen af curvature, som er nye ifht. Scanrate (2020). Hvis læseren ikke er fortrolig med delta og DRC-beregningerne i SA-FRTB, kan vi anbefale denne blog.

GIRR beregning for en capped floater

Vi regner på “NYK Cibor6M 3%cap 2028” (DK0009515959) for at illustrere principperne. Alle beregninger er fra d. 21. oktober 2019.

Vi har gengivet GIRR deltavektoren i Tabel 3. Følsomhederne indgår i beregningen af curvature.

| KURVE | TENOR | FØLSOMHED (\(s_k\)) | RISIKOVÆGT(\(RW_{k}\)*) | VÆGTET FØLSOMHED (\(WS_{k}\)) |

|---|---|---|---|---|

| 0,25 | 0,0001 | 1,7% / \(\sqrt{2}\) | 0,0001 | |

| 0,50 | 0,0000 | 1,7% / \(\sqrt{2}\) | 0,0000 | |

| DKKCITA | 1 | 0,0002 | 1,6% / \(\sqrt{2}\) | 0,0003 |

| (risikofri) | 2 | 0,0019 | 1,3% / \(\sqrt{2}\) | 0,0017 |

| 3 | 0,0151 | 1,2% / \(\sqrt{2}\) | 0,0128 | |

| 5 | 2,3702 | 1,1% / \(\sqrt{2}\) | 1,8436 | |

| 10 | 6,5067 | 1,1% / \(\sqrt{2}\) | 5,0610 | |

| 0,25 | 0,2043 | 1,7% / \(\sqrt{2}\) | 0,2456 | |

| 0,50 | -0,0044 | 1,7% / \(\sqrt{2}\) | -0,0053 | |

| DKK6M | 1 | 0,0014 | 1,6% / \(\sqrt{2}\) | 0,0016 |

| (fixing) | 2 | 0,0022 | 1,3% / \(\sqrt{2}\) | 0,0020 |

| 3 | -0,0042 | 1,2% / \(\sqrt{2}\) | -0,0036 | |

| 5 | -2,5414 | 1,1% / \(\sqrt{2}\) | -1,9767 | |

| 10 | -5,9852 | 1,1% / \(\sqrt{2}\) | -4,6554 |

Tabel 3: GIRR delta følsomheder for ”NYK Cibor6M 3%cap 2028” d. 21. oktober 2019. Følsomhederne er gengivet for et skift på 1%. Obligationen udløber i 2028, og tenors over ti år er derfor nul og udeladt.

Summen af \(s_k\) vektoren er \(0,5669\) og GIRR delta bliver \(0,5278\) ved brug af den foreskrevne korrelationsmatrix. Bemærk at disse er mappede varigheder og angiver tab, når de er positive. For at indgå korrekt i formlerne i faktaboksen skal vi multiplicere med -1 for at angive den faktiske hældning på prisrentegrafen, altså \(s_{ik}=-0,5669\).

Risikovægten \(RW^{up/down}\) er i GIRR-sammenhæng den største delta-risikovægt svarende til \(\frac{1.7\%}{\sqrt 2}\). Førsteordenseffekten i op-scenariet er dermed

$$s_{ik} \cdot RW^{up}=-0,5669\cdot \frac{1.7\%}{\sqrt2}= -0,6814$$

og dette skal trækkes fra det totale tab. Tabel 4 viser resultatet i hvert scenarie.

| TERM STRUCTURE | SCENARIO | RISK WEIGHT (RW) | LOSS | DELTA | NET CURVATURE |

|---|---|---|---|---|---|

| DKK | Up | 1,7% / \(\sqrt{2}\) | -0,8861 | -0,6814 | 0,2046 |

| Down | 1,7% / \(\sqrt{2}\) | 0,5559 | -0,6814 | 0,1256 |

Tabel 4: Beregnet curvature kapitalkrav for ”NYK Cibor6M 3%cap 2028” d. 21. oktober 2019.

Kapitalkravet for curvature er \(-(-0,8861-(-0,6814))=0,2046\) for “NYK Cibor6M 3%cap 2028”.

Samlet kapitalkrav under GIRR

Vi har beregnet et parallelt vega på 0,71 for obligationen. Parallelt vega bør være en øvre grænse, da det ikke indeholder nogen rabat for korrelation mellem de enkelte swaptioner i vegavektoren. Med denne vega får vi

$$K_{GIRR}=K_{GIRR, DKK}^{Delta}+K_{GIRR, DKK}^{Curvature}+K_{GIRR, DKK}^{Vega}$$

$$ \ \ =0,5278+0,2046+0,71+1,4424 \ $$

\(K_{GIRR}\) for ”NYK Cibor6M 3%cap 2028” er markant højere end den generelle renterisiko kapitalisering på \(0,5766\) baseret på den nuværende lovgivning. Sidstnævnte kapitaliserer kun delta-risiko. Stigningen skyldes primært vega, da obligationens cap på 3% er langt ude af pengene, og curvature er derfor forholdsvis lille.

SA-FRTB's påvirkning på floaters

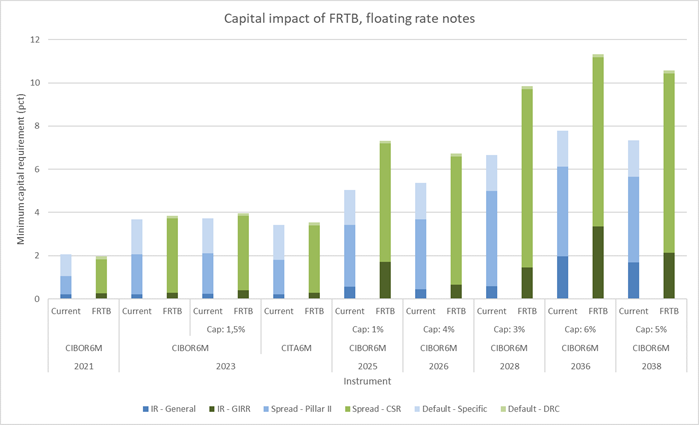

Vi har regnet kapitalkrav på en række floaters med forskellige referencerenter, med og uden caps og med forskellige løbetider. Resultaterne fremgår af Tabel 5.

| ISIN | OBLIGATION | REF. RENTE | UDLØB | UDEST. MGD. | CAP | FLOOR |

|---|---|---|---|---|---|---|

| DK0004605672 | RD CIBOR6M 2021 | CIBOR6M | 2021-07-01 | 20,22 | ||

| DK0009521684 | NYK CITA6M 2023 | CITA6M | 2023-01-01 | 15,44 | ||

| DK0002044478 | NDA CIBOR6M 2023 | CIBOR6M | 2023-07-01 | 13,30 | ||

| DK0009516098 | NYK Cibor6M 1,5% 2023 | CIBOR6M | 2023-07-01 | 3,17 | 1,5% | |

| DK0009523540 | NYK Cibor6M 1% 2025 | CIBOR6M | 2025-07-01 | 0,86 | 1,0% | |

| DK0009508822 | NYK Cibor6M 4% 2026 | CIBOR6M | 2026-07-01 | 4,01 | 4,0% | |

| DK0009515959 | NYK Cibor6M 3% 2028 | CIBOR6M | 2028-07-01 | 11,08 | 3,0% | |

| DK0004717394 | TK Cibor6M 0%, 6% 2036 | CIBOR6M | 2036-10-01 | 1,20 | 6,0% | 0,0% |

| DK0009361628 | JYK Cibor6M 0%, 5% 2038 | CIBOR6M | 2038-07-01 | 2,52 | 5,0% | 0,0% |

Tabel 5: Danske variabeltforrentede obligationer. Udestående mængde er i mia. DKK.

Figur 5 viser, at kapitalkravet for floaterere stiger i samme omfang som RTL-obligationerne. Påvirkningen på de korte obligationer er insignifikant, mens de længere obligationer oplever en stigning i kapitalkrav, som primært er drevet af kreditspændet.

Figur 5: Estimeret kapitalpåvirkning på danske variabeltforrentede realkreditobligationer. Vi estimerer, at kapitalkravet er uændret for korte instrumenter, mens kapitalkravet stiger med 30-40% for de længste capped floaters.

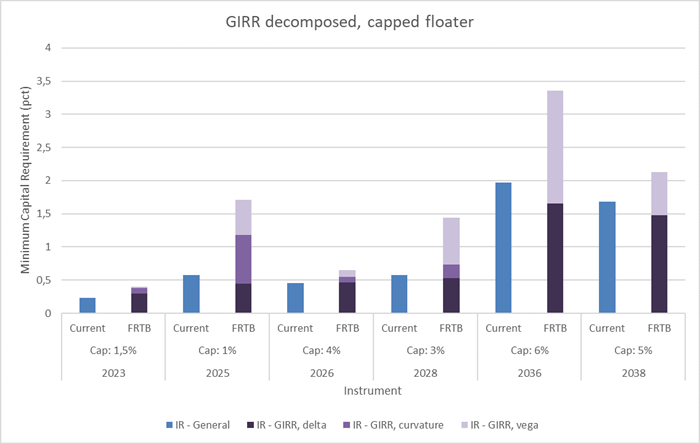

GIRR curvature

Alle danske capped floaters er pt. langt ude af pengene, hvilket giver anledning til et meget lille curvature-kapitalkrav. Figur 6 viser GIRR inddelt i risikomål. Vi ser, at kun “NYK Cibor6M 1% 2025” bliver markant ramt af curvature kapitalkrav, primært pga. det lave renteloft.

Figuren viser også effekten af parallel vega, som er markant for de længere capped floaters. Disse obligationer har ingen curvature, fordi deres caps er ude af pengene, men en stigning i volatilitet påvirker cappens moneyness og dermed obligationens værdi.

Figur 6: GIRR dekomponeret i delta, curvature og vega for capped floaters. Beregningerne sammenlignes med kapitalkravet under den nuværende lovgivning. Enkelte obligationer kan se frem til en tredobling af kapitalkravet under generel renterisiko med introduktionen af curvature og vega.

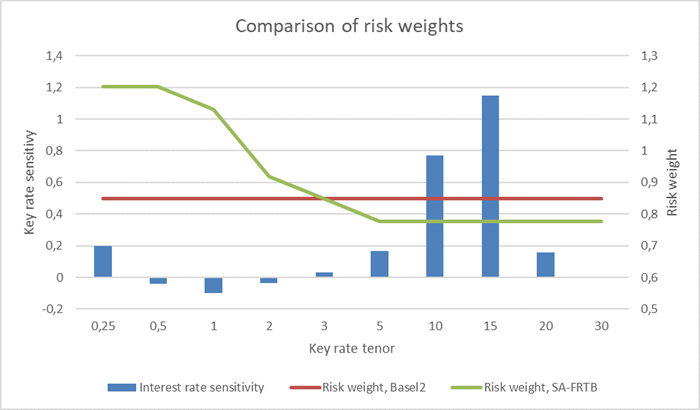

Det tredje, der er værd at bemærke i Figur 6, er et fald i delta for de to længste obligationer ved overgangen til FRTB. Det skyldes, at risikovægtene er større i Basel II og CRR. Heri er risikovægten ens på tværs af løbetider på rentekurven og alene bestemt ud fra obligationens varighed (DV01). “TK Cibor6M 0%, 6% 2036” og “JYK Cibor6M 0%, 5% 2038” har DV01 på hhv. 2,21 og 1,88. I CRR får de tildelt en risikovægt på 0,85%. FRTB og CRR2 anerkender, at korte renter er mest volatile og introduktionen af tenorspecifikke risikovægte giver mulighed for lavere risikovægt til de længere løbetider. Figur 7 illustrerer, hvorfor kapitalkravet for den generelle renterisiko falder for de to længste capped floaters.

Figur 7: “TK Cibor6M 0%, 6% 2036” er mest følsom overfor ændringer i de lange renter. Her viser vi en klassisk delta-vektor, hvor diskonterings- og fixingkurve stødes simultant, og vi plotter endvidere risikovægtene under hhv. Basel II og SA-FRTB. De lavere risikovægte for de længere løbetider i SA-FRTB (i hjemlige og meget likvide valutaer) sænker kapitalkravet for generel renterisiko.

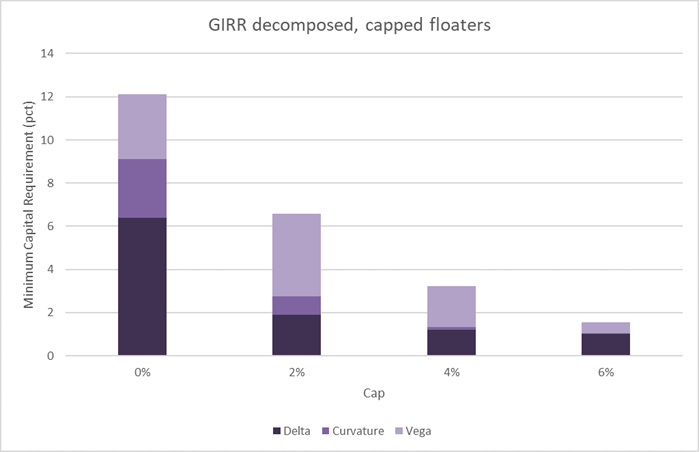

Når capped floaters kommer i pengene (igen)

Konklusionen er indtil videre, at kapitalkrav for floaters ikke øges dramatisk ved overgangen til SA-FRTB. Men hvad sker der, hvis renten stiger, og de danske caps kommer i pengene igen? For at svare på spørgsmålet har vi lavet beregninger for en lang capped floater med forskellige værdier af renteloftet. Figur 8 illustrerer, at vega og curvature stiger i takt med, at cappens moneyness stiger. Når cappen er dybt i pengene, illustreret ved en cap på 0%, vil capped floateren opføre sig som en fastforrentet obligation og være meget rentefølsom, jf. også Figur 3.

Figur 8: GIRR kapitalkrav for en inkonverterbar capped floater med udløb i 2038 for forskellige værdier af renteloftet. Kapitalkravet stiger i takt med moneyness som følge af curvature og vega.

Resumé

Kapitalkravene for korte danske floatere er næsten uændrede ved overgangen fra den nuværende danske lovgivning til SA-FRTB.

Capped floaters introducerer curvature risiko, men i skrivende stund er rentelofterne så langt ude af pengene, at kun en håndfuld obligationer har en markant curvature komponent. Vi beregner, at kapitalstigningen på capped floaters – relativt til Basel II – ligger omkring 40% for de længste obligationer, hvilket er i overensstemmelse med Basel Komitéens estimater. Vi viser, at kapitalkravene for generel renterisiko kan falde for de obligationer, der er mest følsomme over for ændringer i de lange renter, hvis deres samlede varighed samtidig er lav. Denne uventede opførsel opstår, fordi risikovægtene i den nuværende lovgivning ikke er løbetidsafhængig, mens risikovægtene i SA-FRTB falder med løbetiden. Vi har også vist foreløbige estimater på vega kapitalkrav.

Vi vil gerne minde læseren om, at vores resultater er baseret på porteføljer bestående af én ikke-afdækket obligation, og den endelige påvirkning af SA-FRTB på danske floaterere vil afhænge af den anvendte hedgingstrategi.

Kontakt endelig Scanrate på support@scanrate.dk eller tlf. +45 86 205 210, hvis du har nogen spørgsmål til emnet eller hvis du er interesseret i at høre om vores løsninger inden for FRTB compliance.

Footnote:

1 Med mindre obligationen fixer in arrears, hvilket ingen danske realkreditobligationer dog gør.

References:

- Scanrate Financial Systems A/S, January 2020: Will FRTB increase required capital for RTL bonds?

https://www.scanrate.dk/blog/archive/will-frtb-increase-required-capital-for-rtl-bonds/

- Basel Committee on Banking Supervision, January 2019(b): Explanatory note on the minimum capital requirements for market risk,

https://www.bis.org/bcbs/publ/d457_note.pdf

- Basel Committee on Banking Supervision, January 2019: Minimum capital requirements for market risk,

https://www.bis.org/bcbs/publ/d457.htm

- The European Parliament, June 2019: REGULATION (EU) 2019/876, https://eur-lex.europa.eu/legal-content/EN/TXT/?

uri=CELEX%3A32019R0876

- The European Parliament, June 2013: REGULATION (EU) 2013/575, https://eur-lex.europa.eu/legal-content/EN/TXT/?

uri=CELEX%3A32013R0575