Delta- og gammavektorer måler din porteføljes risiko overfor skift i specifikke nøglerenter. Men hvornår summerer de individuelle varigheder og konveksiteter til de tilsvarende risikomål baseret på parallelle renteskift? Og hvor godt repræsenterer delta- og gammavektorerne de underliggende obligationers karakteristika? Vi giver dig nogle (overraskende?) svar og yderligere indsigt i emnet.

Varighed og konveksitet er klassiske mål for en obligations prisfølsomhed overfor et parallelt skift i renteniveauet, og de er derfor grundlæggende input til risikostyring af din portefølje. Imidlertid giver de ingen information om risikoen forbundet med de ikke-parallelle renteskift, der som oftest observeres i markedet.

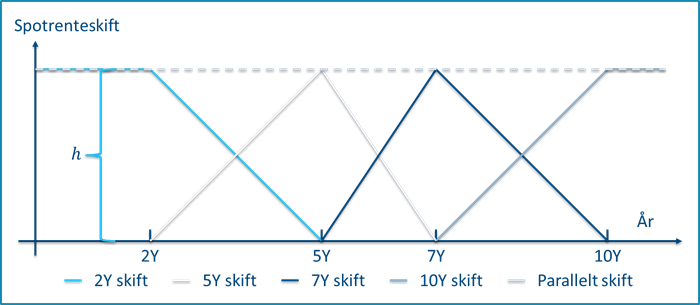

Nøglerentevarigheder og -konveksiteter giver en metode til at måle forventede prisændringer som følge af arbitrære skift til rentekurven. I 1992 introducerede Thomas Ho1 nøglerentevarigheder som prisfølsomheden over for skift i nøglerenter med givne løbetider. De regnes ud fra et sæt af triangulære skift til spotrenten med toppunkter i de enkelte løbetider. Skiftene defineres, så de summer til et parallelt skift i rentekurven. Figur 1 viser et sæt af triangulære spotrenteskift.

Figur 1 - Triangulære spotrenteskift af størrelse $h$ defineret med udløbstidspunkter 2Y, 5Y, 7Y og 10Y.

Risikomål baseret på nøglerenter fører til en række interessante spørgsmål, som vi også tit bliver konfronteret med af vores kunder, og vi vil derfor forsøge at svare på to af de mest almindelige i denne blog:

- De rentekurveskift, der ligger til grund for risikomålene, summerer eksakt til et parallelt skift, men hvornår summer nøglerentevarigheder og -konveksiteter også til varigheden og konveksiteten?

- Udviser følsomhedsvektorerne en rimelig fordeling af risiko på nøglerenterne i forhold til den underliggende obligations karakteristika?

Hvis du er interesseret i en dybere analyse, har vores Scanrate Model Service-abonnenter adgang til vores 2018 Scanrate Model Service-whitepaper om emnet på: Scanrate Model Service

Beregning af nøglerentevarighed og -konveksitet

For at beregne nøglerentebaserede risikomål bliver vi nødt til at bruge diskretiseringer af varigheden og konveksiteten, da der generelt ikke findes lukkede løsninger2. Ved at bruge approksimationer indfører vi uundgåeligt en diskretiseringsfejl, hvis størrelse og fortegn afhænger af den valgte metode. En lille fejl fører til en høj præcision af estimatet.

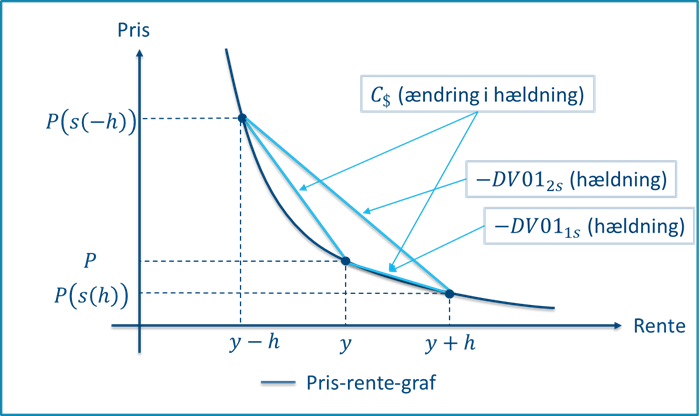

Figur 2 illustrerer, hvordan varighed og konveksitet findes og fortolkes baseret på pris-rente-grafen for det typiske tilfælde af en inkonverterbar obligation med positiv konveksitet. Kronevarigheden approksimerer hældningen af pris-rente-grafen, mens kronekonveksiteten approksimerer ændringen i hældningen, dvs. krumningen.

Figur 2 - Diskretiseret kronevarighed og -konveksitet baseret på en positivt konveks pris-rente-sammenhæng. Spotrenten tilføres to skift, \(s(h)\) og \(s(-h)\), for at opnå de skiftede priser.

For de læsere, der kan lide formler, præsenterer vi også disse. Hvis s angiver et skift til rentekurven, \(h\) er skiftets størrelse og \(P(s(h))\) er obligationens pris givet den skiftede rentekurve, så findes den en-sidede (”1s”) kronevarighed for et positivt skifte som:

$$DV01_{1s}=-\frac{P(s(h))-P}{h}$$

Vi kan opnå højere præcision ved at udføre et to-sidet skift (”2s”), hvor rentekurven udsættes for det samme positive og negative skift:

$$DV01_{2s}=-\frac{P(s(h))-P(s(-h))}{2\cdot h}$$

Kronekonveksiteten er altid to-sidet, og defineres ved:

$$C_\$=\frac{P(s(h))-2 \cdot P+P(s(-h))}{h^2}=\frac{\frac{P(s(h))-P}{h}-\frac{P-P(s(-h))}{h}}{h}$$

Hvis skiftet \(s\) er parallelt, svarer ovenstående formler til varighed og konveksitet, mens de individuelle nøglerentevarigheder og konveksiteter findes, når \(s\) er triangulært (eller lignende).

Design af skift der summerer

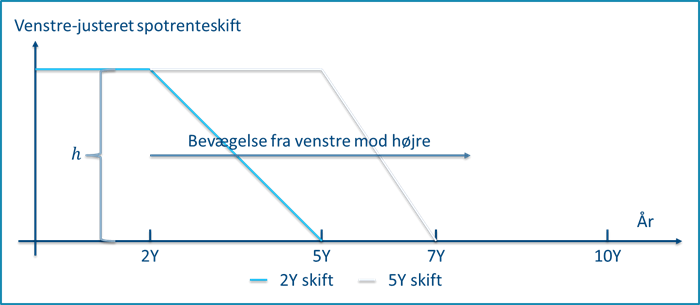

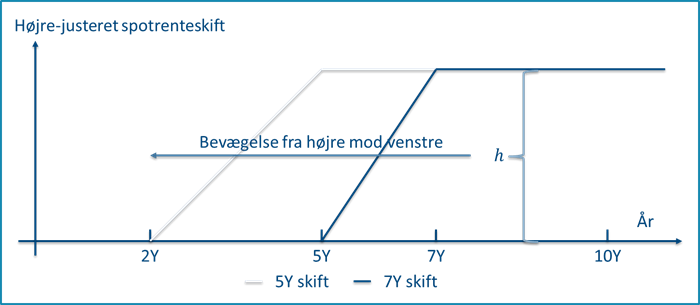

Nøglerentefølsomheder baseret på triangulære skift summer ikke altid til det tilsvarende parallelt baserede risikomål, hvilket vi viser senere i bloggen. Imidlertid er det muligt at definere en serie af skift, der har denne vigtige egenskab. Vi kalder disse for venstre- og højrejusterede skift og præsenterer dem nu.

Den grundlæggende idé er at ”starte ud” med den uskiftede kurve, dernæst ”bevæge sig” gennem nøglerentetidspunkterne med brug af et sæt af skift, der gradvist skifter en større og større del af rentekurven, for til sidst at ”slutte med” det fulde parallelle skift i det sidste tidspunkt. For venstrejusterede skift starter man til venstre, dvs. bevægelsen er fra det mindste til det største udløbstidspunkt, mens udgangspunktet for højreskift er til højre i det største udløbstidspunkt, hvorfra man bevæger sig til venstre.

Skiftene er designet således, at forskellen mellem to på hinanden følgende skift svarer til det tilsvarende triangulære skift. Derfor findes risikomålet i hver nøglerente via prisforskellen fra de to skift, der omringer nøglerentens udløb. Intuitivt ender vi med et sæt af risikofølsomheder, der summerer til den parallelle følsomhed, fordi de mellemliggende priser annulleres ved summationen, således at kun start og slutpriserne baseret på en uskiftet og den fuldt skiftede kurve står tilbage.

Figur 3 viser et eksempel på venstre- og højrejusterede skift til beregning af de 5-årige nøglerentefølsomheder. Skiftene navngives efter den nøglerente, hvor skiftene brækker af fra en parallel bevægelse til et lineært fald.

Figur 3 - Venstrejusterede skift (top) og højrejusterede skift (bund) til beregning af de 5-årige rentefølsomheder. Det fulde sæt af skift er defineret ved udløbstidspunkter 2Y, 5Y, 7Y og 10Y og en skiftstørrelse på h.

For de matematisk interesserede viser vi formlerne for nøglerente baserede risikomål med udgangspunkt i højrejusterede skift3. For at lette notatation lader vi \(P^h_i=P(s^r_i(h))\) hvor \(s^r_i\) er det i’te højrejustede skift ved det i’te nøglerenteudløb:

$$DV01_{1s,i}=-\frac{P^h_i-P^h_{i+1}}{h}$$

for det en-sidede tilfælde, og for det to-sidede tilfælde:

$$DV01_{2s,i}=-\frac{(P^h_i-P^h_{i+1})-(P_{i}^{-h}-P^{-h}_{i+1})}{2 \cdot h}$$

hvor vi definerer \(P(s_{N+1}(h))=P\), da vi starter ud fra højre med den uskiftede kurve. Den højrejusterede nøglerentekonveksitet er defineret ved:

$$C_{\$,i}=\frac{(P^h_i-P^h_{i+1})-(P^{-h}_{i+1}-P^{-h}_{i})}{h^2}$$

|

Faktaboks – Summering af venstre- og højrejusterede risikomål Risikomål baseret på venstre- eller højrejusterede skift summer pr. konstruktion til det tilsvarende parallelle risikomål. Betragt tilfældet med højrejusterede, en-sidede varigheder: $$\displaystyle\sum_{i=1}^{N}DV01_{1s_i}=-\frac{1}{h}\displaystyle\sum_{i=1}^{N}(P^h_i-P^h_{i+1})=-\frac{1}{h}(P^h_1-P^h_{N+1})=-\frac{P_p-P}{h}=DV01_{1s}$$Den første lighed følger af definitionen af nøglerentevarigheden, den anden lighed følger da summen er teleskoperende og derfor annullerer alle mellemliggende priser. Det tredje lighedstegn følger, fordi et sæt af højrejusterede skift starter fra højre med en uskiftet kurve og slutter til venstre med den fuldt skiftede kurve. Det sidste lighedstegn er definitionen af den diskretiserede kronevarighed. Tilsvarende argumenter gør sig gældende for venstrejusterede skift, hvor det første skift fra venstre er den uskiftede kurve, og det sidste skift til højre er det parallelle. Argumenterne kan også udvides til at gælde for to-sidede varigheder samt konveksitet.

|

Hvornår summerer risikomål baseret på nøglerenter?

Baseret på et sæt af nøglerenter placeret i 1Y, 2Y, 5Y, 7Y, 10Y, 20Y og 30Y sammenligner vi kronevarighed og -konveksitet med summen af nøglerentevarigheder og -konveksiteter. Vi regner for en dansk 4.5%-2039 inkonverterbar statsobligation (DK0009922320), og resultaterne præsenteres i Tabel 1.

| SKIFT | \(DV01_{1s}\) | $$\displaystyle\sum_{i}DV01_{1s,i}$$ | \(DV01_{2s}\) | $$\displaystyle\sum_{i}DV01_{2s,i}$$ | $$C_$ $$ | $$\displaystyle\sum_{i}C_{\$,i}$$ |

|---|---|---|---|---|---|---|

| Triangulær | 24.9549 | 25.0268 | 25.2038 | 25.2030 | 4.9782 | 3.5242 |

| Ventrejusteret | 24.9549 | 24.9549 | 25.2038 | 25.2038 | 4.9782 | 4.9782 |

| Højrejusteret | 24.9549 | 24.9549 | 25.2038 | 25.2038 | 4.9782 | 4.9782 |

| Gennemsnit af ventre- og højrejusteret | 24.9549 | 24.9549 | 25.2038 | 25.2038 | 4.9782 | 4.9782 |

Tabel 1 - Sammenligning af kronevarighed og -konveksitet med summen af nøglerente kronevarigheder og -konveksiteter. Nøglerentetidspunkter er 1Y, 2Y, 5Y, 7Y, 10Y, 20Y og 30Y. Obligationen er en dansk 4.5%-2039 inkonverterbar statsobligation, der amortiserer som et stående lån. Forskelle er markeret med fed. Beregningerne er fra 15. februar 2018.

Vi har lavet den matematiske analyse og har konkluderet, at resultaterne er helt generelle for ikke-konvertbare obligationer. De primære budskaber er derfor:

|

Opsummering – Summation af nøglerentevarigheder og -konveksiteter

|

Det handler om konveksitet

Fra ovenstående eksempel erfarede vi, at nøglerentevarigheder ikke summer til varigheden, når vi bruger triangulære skift, selv for en inkonverterbar obligation. Det er en konsekvens af konveksiteten i obligationens pris-rente-relation.

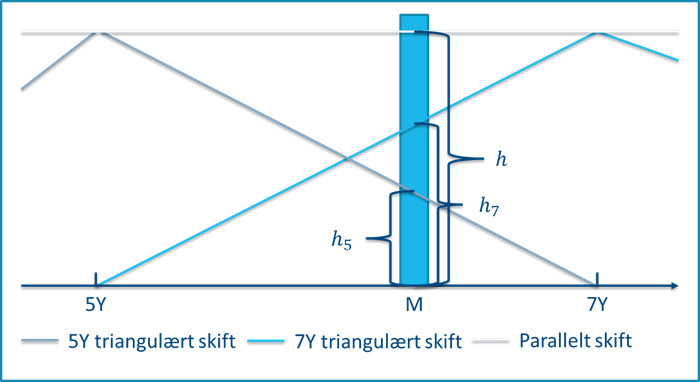

Vi illustrerer dette med et en-sidet skift og en nulkuponobligation med løbetid M et sted mellem 5 og 7 år fra i dag. Figur 4 viser det parallelle skift samt de to triangulære nøglerenteskift, der omgiver obligationens udløb.

Figur 4 - Et parallelskift af størrelse h samt 5- og 7 års triangulære skift, der er relevante for beregning af (partielle) varigheder for en nulkuponobligation med udløb i M mellem 5 og 7 år fra i dag.

Det ses, at de triangulære rentekurveskift summerer til det parallelle skift ved obligationens udløb, \(h_5+h_7=h\). Det tilsvarende gælder dog ikke i priser på grund af konveksiteten i pris-rente-sammenhængen.

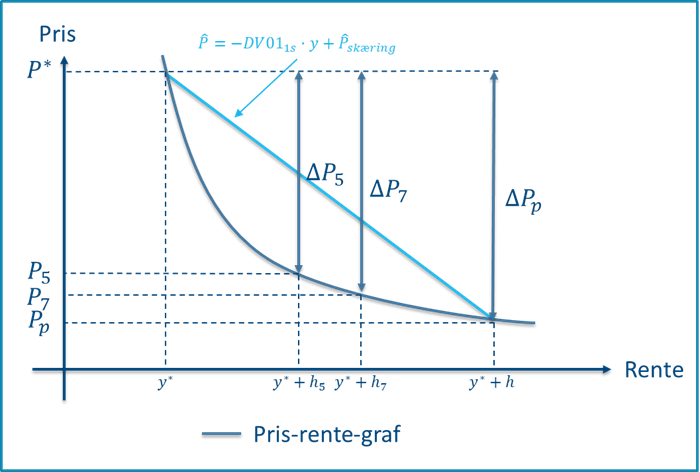

Figur 5 viser nulkupon-eksemplet som pris-rente-graf. Pris-rente-sammenhængen får sin konveksitet fra rentekurvens diskonteringsfunktion. Vi ser, at obligations pris ændrer sig med \(\Delta P_P\), når renten øges fra \(y^*\) to \(y^*+h\). Ud fra den tidligere definition afspejler den en-sidet parallelle kronevarighed netop denne prisændring i ét skridt repræsenteret af den lyseblå linje i figuren.

De partielle varigheder splitter renteskiftet op i to skridt, begge med udgangspunkt i \(y^*\). Prisen ændres med \(\Delta P_5\) ved 5-årsskiftet og \(\Delta P_7\) ved 7-årsskiftet. Det er åbenlyst fra figuren, at summen af de to prisændringer er større end prisændringen ved det parallelle skifte. Matematisk set skyldes det konveksiteten af pris-rente-sammenhængen, som opfylder den klassiske Jensen’s ulighed. Som slutresultat summer nøglerentevarighederne ikke til varigheden, og vi overestimerer den faktiske prisændring, når vi summerer en-sidede partielle varigheder under positiv konveksitet.

Figur 5 - Pris-rente-graf for en nulkuponobligation inkl. prisændringer for fuldt parallelt skift, \(\Delta P_P\), såvel som prisændringer for triangulære skift i 5 og 7 år, \(\Delta P_5\) and \(\Delta P_7\).

Et par afsluttende bemærkninger:

- Eksemplet dækker en nulkuponobligation, dvs. én enkelt betaling. Da en inkonverterbar obligation kan opfattes som en serie af nulkuponobligationer, gælder argumenterne også for inkonverterbare obligationer generelt. Der sker ingen udligning fordi, at konveksiteten er strengt positiv uden indbyggede optioner

- Summen af en-sidede partielle varigheder overestimerer varigheden. Det kan vises, at summen af to-sidede partielle varigheder underestimerer varigheden, men med højere præcision i estimatet

- Konveksiteten i eksemplet er stærkt overdrevet for at understrege konklusionerne. Reelt set er effekten på varighederne meget mindre, som det ses af beregningerne i Tabel 1

- Tilføjes optionalitet såsom låntagerkonvertering, bliver problemstillingen mere kompleks, da konveksiteten kan blive negativ ved nogle renteniveauer. Imidlertid ændrer det ikke ved hovedkonklusionen, at ved triangulære skift summer nøglerente-risikomål generelt ikke til det tilsvarende parallelle risikomål, mens de summer per konstruktion ved brug af venstre- eller højrejusterede skift

Venstre eller højre? Brug gennemsnittet!

Venstre- eller højrejusterede skift er vejen frem, hvis du vil have dine nøglerenterisikomål til at summere til de tilsvarende parallelle mål. Valget mellem de to typer har imidlertid en signifikant indflydelse på, hvordan den totale risiko fordeles på de individuelle nøglerenter. Specielt for konveksiteter. For at give dig en brugbar løsning på dette problem, introducerer vi en simpel gennemsnitsmetode.

Som navnet indikerer, beregner vi blot gennemsnittet af venstre- og højrejusterede risikomål:

$$DV01^a_{1s,i}=\frac{1}{2}\cdot [DV01^l_{1s,i}+DV01^r_{1s,i}]$$

$$DV01^a_{2s,i}=\frac{1}{2}\cdot [DV01^l_{2s,i}+DV01^r_{2s,i}]$$

$$C^a_{\$,i}=\frac{1}{2}\cdot [C^l_{\$,i}+C^r_{\$,i}]$$

hvor \(a\), \(l\) og \(r\) angiver hhv. gennemsnit, venstre og højre. Da både venstre- og højrejusterede risikomål summerer til de parallelle mål, gælder det også trivielt for gennemsnittet.

Deltavektorer

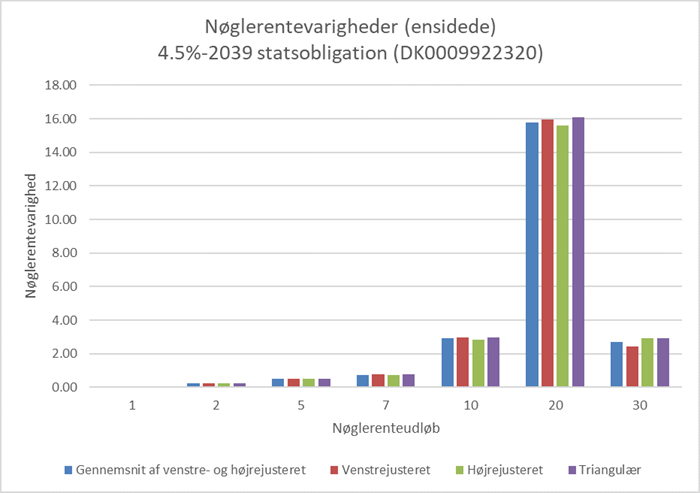

Vi starter med at illustrere deltavektorer, dvs. nøglerentekonveksiteter. Vi ser på det ensidede tilfælde for den danske 4.5%-2039 inkonverterbare statsobligation (DK0009922320). Vi bruger en ret stor skiftstørrelse på 100 basispunkter for at understrege vores konklusioner. Deltavektorer baseret på de fire metoder er vist i Figur 6.

Figur 6 - En-sidede nøglerentevarigheder for en dansk 4.5%-2039 inkonverterbar statsobligation (DK0009922320) baseret på en skiftstørrelse på 100 basispunkter. Beregningerne er foretaget 15. februar 2018, dvs. det stående lån har 21 år til udløb.

Det stående lån betaler en kuponrente på 4.5% per år og er inkonverterbar med 21 år til udløb, og derfor forventer vi, at varighederne er centreret omkring 20 års punktet, hvilket også er tilfældet. Endvidere observerer vi, at de triangulære skift giver anledning til de største nøglerentevarigheder for alle udløb. Det er i tråd med vores tidligere konklusion, at ensidede triangulære spotrente skift giver anledning til for meget varighed.

Den store hovedstolsbetaling ved udløb bliver forskelligt fordelt på 20- og 30-årsrenterne af de venstre- og højrejusterede metoder. De venstrejusterede skift tildeler mere varighed til den 20-årige rente relativt til den 30-årige rente sammenlignet med de højrejusterede skift. Denne observation er et eksempel på den væsentligste forskel på venstre- og højrejusterede skift.

Vi har igen regnet det hele igennem og præsenterer dig for de generelle resultater:

|

Opsummering – Deltavektorer

|

Gammavektorer og konveksitetsstød

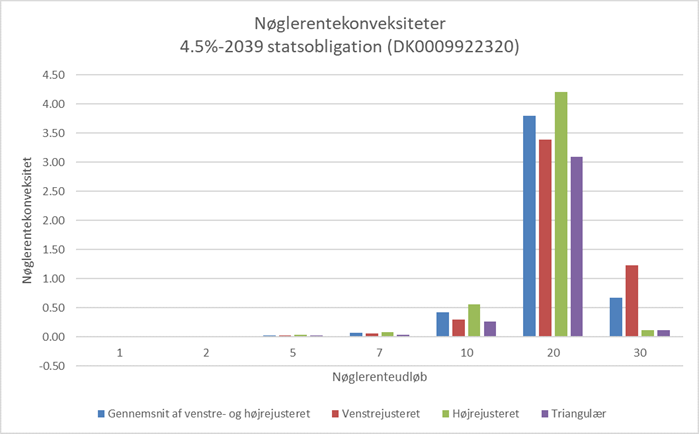

Vi fortsætter vores illustrationer med gammavektorer, dvs. nøglerentekonveksiteter. Disse er vist i Figur 7 for den danske 4.5%-2039 statsobligation (DK0009922320) med en skiftstørrelse på 10 basispunkter.

Figur 7 - Nøglerentekonveksiteter for en dansk 4.5%-2039 inkonverterbar statsobligation (DK0009922320) baseret på en skiftstørrelse på 10 basispunkter. Beregningerne er foretaget 15. februar 2018, dvs. obligationen har 21 år til udløb.

Ud fra grafen ses det, at nøglerentekonveksiteter baseret på triangulære skift generelt er mindre end dem baseret på venstre- og højrejusterede skift. Det er en naturlig konsekvens af, at summen af kronekonveksiteter baseret på triangulære skift altid er mindre end kronekonveksiteten, mens venstre- og højrejusterede kronekonveksiteter summer til den samlede kronekonveksitet.

Endvidere ses det, at venstrejusterede skift tildeler mere konveksitet til 30-årspunktet sammenlignet med højrejusterede skift, og det modsatte gør sig gældende i 20-årspunktet. Dette fænomen skyldes en bias i nøglerentekonveksiteter, som er generel for inkonverterbare obligationer, når man benytter venstre- og højrejusterede skift:

|

Opsummering – Gammavektorer

|

For en nulkuponobligation med udløb præcist mellem to nøglerenter gælder, at venstrejusterede skift tildeler ¼ af konveksiteten til den venstre nøglerente og ¾ til den højre nøglerente. Omvendt for højrejusterede skift. Gennemsnitsmetoden tildeler ½-delen af konveksiteten på de to nøglerenter.

Værd at huske

I denne blog har vi beskrevet diskretiserede udgaver af de klassiske risikomål, varighed og konveksitet, samt hvordan de relaterer sig til nøglerentevarigheder og -konveksiteter. Vores primære konklusioner er:

|

Opsummering – Konklusioner

|

Fodnoter:

1 Key Rate Durations: Measures of Interest Rate Risks, Thomas Ho, Journal of Fixed Income, September 1992, s. 29-44.

2 For obligationer uden optionalitet bliver disse diskretiseringer blot numeriske approksimationer af de klassiske kronevarigheder og -konveksiteter. Hvis obligationen har indbyggede optioner, f.eks. hvis der er tale om en dansk realkreditobligation med konverteringsoption, bliver vores mål de optionsjusterede udgaver.

3 Formlerne for varighed og konveksitet for venstrejusterede skift findes tilsvarende, blot erstat \(i + 1\) med \(i - 1\). Bemærk, at \(P(s_0(h))=P_i\), da vi starter ud fra venstre med den uskiftede kurve.