Basel-komitéens Fundamental Review of the Trading Book (FRTB) rykker hastigt nærmere med EU's nye CRD/CRR rapporteringskrav. I denne blog giver vi en overordnet introduktion til FRTB samt et overblik over, hvordan kapitalkravene ændrer sig for danske obligationer. Fastforrentede konverterbare rammes hårdest, fordi bankerne nu kapitalbelastes af curvature- og vega-risiko. RTL’ere og floatere rammes mindre hårdt, hvilket nok er gode nyheder for bankerne.

Som et led i udviklingen af Basel III frameworket søsatte Basel-komitéen Fundamental Review of the Trading Book (FRTB). Det har adskillige år senere udmøntet sig i en række nye globale standarder for beregning af kapitalkrav for markedsrisiko i handelsbeholdningen. EU arbejder over de kommende år på at gøre disse standarder gældende for europæiske kreditinstitutter gennem Capital Requirements Regulation/Directive (CRR/CRD).

Scanrate undersøger i en række blogs, hvordan beregningerne i de nye FRTB-standarder skal foretages, og vi vurderer deres forventede individuelle effekter på kapitalkrav for de gængse obligationstyper på det danske marked. Denne blog indeholder en generel introduktion til emnet, mens vi i de øvrige blogs går i dybden med de specifikke obligationstyper.

Find de øvrige blogs om FRTB her

- Øger FRTB kapitalkravet for floatere?

- Øger FRTB kapitalkravet for RTL-obligationer?

- Øger FRTB kapitalkravet for fastforrentede konveterbare obligationer?

Standardmetoden

Basel-komitéen har med FRTB udviklet en ny standard metode til at beregne markedsrisici i handelsbeholdningen og dermed størrelsen på den kapitalbuffer, man som bank må lægge til side for at kunne absorbere eventuelle tab. Metoden kaldes the ”standardised approach” og forkortes SA-FRTB. I sidste ende angiver SA-FRTB et kapitalkrav, som er en sum af tre komponenter

- \(K_{SBM}\) : Kapitalkrav tilhørende the sensitivity-based method

- \(K_{DRC}\) : Kapitalkrav tilhørende default risk capital

- \(K_{RRAO}\) : Kapitalkrav tilhørende residual risk add on

Altså $$K_{SA-FRTB}=K_{SBM}+K_{DRC}+K_{RRAO}$$

Denne blog fokuserer på \(K_{SBM}\), som vi introducerer i næste afsnit. DRC kapitaliserer den jump-to-default risiko, som ligger ud over kreditspændsrisikoen, der indgår i SBM. RRAO dækker eksotiske risici, som ikke er inkluderet i de to andre komponenter.

The sensitivity-based method

SA-FRTB angiver, hvordan følsomheder for enhver eksponering i handelsbeholdningen skal beregnes. Når vi taler om obligationer, er to typer af eksponering – såkaldte risikoklasser – af interesse:

- General Interest Rate Risk (GIRR) beskriver, hvordan værdien af en obligation ændres, når markedsrenterne bevæger sig op og ned.

- Credit Spread Risk (CSR) beskriver, hvordan værdien af en obligation ændres, når obligationsudstederens kreditværdighed forbedres eller forværres.

Inden for hver af de to risikoklasser skal man beregne følsomheden overfor tre risikomål

- Delta angiver værdiændringer af første orden

- Curvature angiver konveksitetseffekter såsom optionselementer

- Vega angiver volatilitetsrisiko

Risikofaktorer

De nævnte risikomål skal opsplittes i risikofaktorer. F.eks. skal en obligations delta opgøres i henhold til rentekurver (fixingkurven, den risikofrie rentekurve1 , en kreditspændskurve, …) og specifikke punkter på disse kurver. Vi har identificeret følgende liste af risikofaktorer i det danske obligationsmarked. For en given dansk obligation vil en delmængde af disse risikofaktorer være i spil afhængig af obligationens karakteristika.

| KLASSE | MÅL | FAKTORER |

|---|---|---|

| GIRR | Delta | Risikofrie rentekurver @ 0,25, 0,5, 1, 2, 3, 5, 10, 15, 20, 30Y Inflationskurve, hele kurven er én risikofaktor |

| CSR | Delta | Udsteders kreditspændskurve @ 0.5, 1, 3, 5, 10Y Låntagers kreditspændskurve (refinansieringskurve) @ 0.5, 1, 3, 5, 10Y |

| GIRR | Curvature | Risikofrie rentekurver (alle relevante kurver skiftes samtidig) |

| GIRR | Vega | Implicit volatilitet på renteoptioner mappet til 25 kryds af løbetider defineret ved optionsudløb og underliggende løbetid @ 0.5, 1, 3, 5, 10Y |

Tabel 1 - Risikofaktorer i det danske obligationsmarked.

GIRR, delta

I delta-beregninger skal man altid regne nettofølsomheden \(s_k\) på tværs af handelsbeholdningen for hver risikofaktor \(k\). Dette skal omregnes til en vægtet følsomhed \(WS_k = s_k \cdot RW_k\) hvor \(RW_k\) er en risikovægt bestemt i SA-FRTB.

Specifikt i GIRR delta beregningerne er der tale om en almindelig PV01 deltavektor. For et instrument \(i\) og en risikofaktor \(k\) beregnes følsomheden ved

$$s_{k,i}=\frac{V_i(r_t+0,0001, cs_t) - V_i(r_t, cs_t)}{0,0001}$$

hvor \(r_t\) er et punkt på rentekurven i henhold til \(k\) og \(cs_t\) er et tidsafhængigt kreditspænd. Man opnår nettofølsomheden ved at summere over alle instrumenter.

Visse obligationer vil afhænge af mere end én rentekurve. F.eks. bruger en floater ofte én rentekurve til diskontering og en anden kurve til at regne fremtidige kuponer. I sådanne tilfælde skal man regne følsomheden for hver kurve separat.

Risikovægtene for hvert kurvepunkt er angivet i paragraf 21.42 i FRTB2, og her kan man også finde korrelationerne mellem risikofaktorerne. Hvis \( \rho_{kl}\) er korrelationen mellem risikofaktor\(k\) og \(l\), bliver kapitalkravet

$$K^{Delta}_{GIRR}=\sqrt{\Bigl(\sum_{k}\sum_{l} \rho_{k l}WS_{k}WS_{l}\Bigl)^+}$$

En risikoklasse kan opdeles i en eller flere risk buckets, og i GIRR er denne opdeling baseret på valuta. Den ovenstående ligning er kun opfyldt i tilfældet hvor vores handelsbeholdning udelukkende indeholder instrumenter i én valuta. Derudover skal man regne kapitalkravet i tre forskellige korrelationsscenarier; normal, lav og høj korrelation. Vi henviser læseren til det officielle FRTB-dokument for en beskrivelse af aggregering mellem risk buckets, og hvordan de forskellige korrelationsscenarier skal konstrueres.

GIRR, curvature

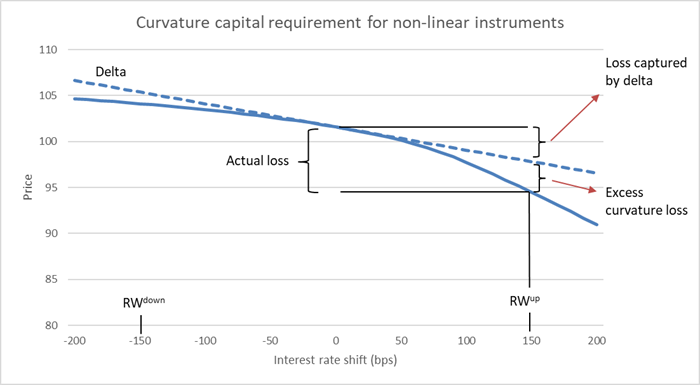

Obligationer med optionselementer kan indeholde signifikant ikke-lineær renterisiko. Dette kapitaliseres via curvature (eller krumnings-) risikomålet. Kapitalisering af curvature beregnes ved en fuld prisning af instrumentet i et op og ned rentescenarie, hvor alle kurver stødes samtidig. Man skal derudover fraregne den andel af prisændringen, som delta allerede har taget højde for.

$$CVR^{up}_{k}=-\sum_i\Bigl(V_i(x_k^{RW^{up}}-V_i(x_k)-RW \cdot \overline{s_{ik}}\Bigr)$$

$$CVR^{down}_{k}=-\sum_i\Bigl(V_i(x_k^{RW^{down}}-V_i(x_k)+RW \cdot \overline{s_{ik}}\Bigr)$$

\(V_i(x_k)\) er værdien af instrument \(i\) for det gældende niveau af risikofaktor \(k\). Faktoren er den risikofrie rentekurve i GIRR. \(x^{RW^{up/down}}_k\) angiver risikofaktoren, når den er skubbet op eller ned i henhold til risikovægten \(RW\). \(\overline{s_{ik}}\) er summen af delta-følsomhederne for instrumentet. Figur 1 illustrerer beregningen ved brug af en risikovægt på 150 bps.

Figur 1: Pris-rente-graf for en capped floater. Når renterne stiger, bliver cappen mere værd og krumningen øges.

Man vælger det scenarie, der giver anledning til det største kapitalkrav. I en handelsbeholdning med GIRR-eksponering i kun én valuta bliver kapitalkravet

$$K^{Curvature}_{GIRR}=max(CVR^{up}_k, CVR^{down}_k, 0)$$

GIRR, vega

Volatilitetsrisikoen skal opgøres i en vegavektor bestående af 25 ATM swaptionfølsomheder, se Tabel 1. Følsomheden overfor risikofaktor \(k\) er for instrument \(i\) givet ved produktet af dets vega, \(v_{k, i}=\frac{\partial v_i}{\partial \sigma_k}\), og den implicitte volatilitet for den tilhørende swaption. Det vil sige

$$s_{k, i}=v_{k, i}\cdot\sigma_k$$

Scanrate er i skrivende stund stadig ved at undersøge den optimale måde at udregne denne vegavektor på. I vores foreløbige arbejde anvender vi et parallelt skub til volatilitetsfladen som en approksimation. Når man kender vegavektoren, skal den aggregeres på samme måde som delta, men med andre risikovægte og korrelationer mellem de enkelte punkter.

CSR, delta

CSR beskriver en obligations kreditspændsrisiko

$$s_{k,i}=\frac{V_i(r_t+0,0001, cs_t) - V_i(r_t, cs_t)}{0.0001}$$

hvor \(r_t\) er en rentekurve og \(cs_t\) er et tidsafhængigt kreditspænd svarende til risikofaktoren \(k\). Vi anvender det optionsjusterede spænd (OAS) som kreditspænd.

Risk buckets i CSR-risikoklassen er delt op i forhold til sektor og rating, hvor de fleste danske obligationer havner i ”covered bond”-kategorien. Følsomhederne skal aggregeres på samme måde som i GIRR delta, og paragraf 21.54 i FRTB-dokumentet beskriver korrelationsstrukturen. Den vigtigste pointe, er at man opnår en rabat i kapitalkravet ved at sprede sin investering på tværs af flere udstedere3.

FRTB's effekt på kapitalkravet

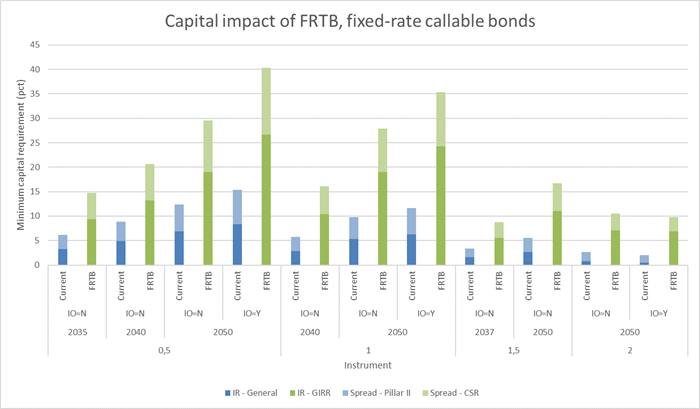

Basel-komitéens estimerer, at kapitalkravet i handelsbeholdningen øges med 30-40% med introduktionen af FRTB. Vi har foretaget en række undersøgelser på porteføljer bestående af én ikke-afdækket position, og beregningerne viser, at de fastforrentede konverterbare obligationer bliver ramt hårdest. Den nuværende kapitalmæssige regulering inkluderer ikke curvature og vega, og det kunne tyde på, at disse obligationer faktisk har været underkapitaliseret i banker, der ikke anvender interne modeller.

Figur 2: FRTB’s effekt på fastforrentede konverterbare obligationer. Vi sammenligner de nye kapitalkrav med den gældende CRR-regulering. Alle beregninger er foretaget den 21. oktober 2019.

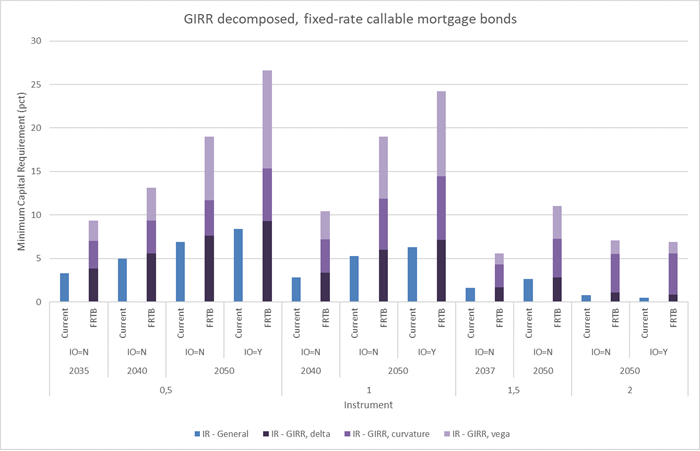

Stigningen i kapitalkravet skyldes primært GIRR-komponenten. Figur 3 viser, at det er de nye risikomål, der er årsag til stigningen. Det er primært volatilitetsrisiko (vega), der skaber store kapitalkrav i det ikke-konverteringstruede segment, mens effekterne af negativ konveksitet (curvature) dominerer serier med høj prepaymentrisiko.

Figur 3: GIRR splittet op i delta, curvature og vega for konverterbare. Kapitalkravet bliver sammenlignet med den gældende CRR-regulering, der kun betragter første-ordens renterisiko. Alle beregninger er foretaget den 21. oktober 2019.

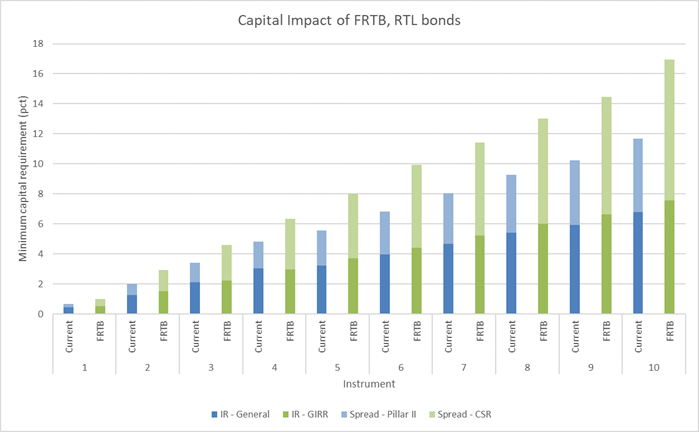

For RTL’ere og floatere er stigningen ikke ligeså opsigtsvækkende. Cap-optionerne i de capped floaters, der stadig findes i markedet, er langt ude af pengene, og de andre instrumenter har ikke nogen optionselementer. Figur 4 viser, at kapitalkravet for RTL-obligationer primært stiger pga. CSR-komponenten. FRTB kapitaliserer covered bonds med et 100 bps stød til kreditspændet, mens de nuværende regler fra Finanstilsynet anvender 50 bps som minimum.

Figur 4: FRTB’s indvirkning på kapitalkravet for RTL-obligationer. Spændrisikoen er i dag et kapitalkrav under søjle 2, og Finanstilsynet arbejder med en risikovægt på minimum 50 bps for realkreditobligationer. Nogle banker anvender en højere risikovægt end de 50 bps, og de vil altså opleve en mindre stigning i kapitalkravet. X-aksen angiver år til udløb. Alle beregninger er foretaget den 21. oktober 2019.

Resumé

Vi har i bloggen gennemgået de nye følsomhedsberegninger i SA-FRTB for danske obligationer. Scanrate har de sidste år udvidet vores beregningssoftware, så vi er i stand til at regne disse følsomheder, dog med vegavektorerne anslået til at være klar inden 2020 Q3.

Kapitalkravene for RTL-obligationer og floaters stiger kun moderat, hvorimod fastforrentede konverterbare belastes signifikant mere. Det er derfor vigtigt for bankerne at have en ordentlig afdækning af disse obligationer, hvis kapitalkravene ikke skal stige kraftigt.

Footnotes:

1 Vi anvender CITA- og ESTER-kurven som den risikofrie rentekurve i hhv. DKK og EUR.

2 https://www.bis.org/bcbs/publ/d457.htm

3 Se også, https://www.scanrate.dk/da/blog/arkiv/oger-frtb-kapitalkravet-for-rtl-obligationer/