Henover sommeren 2018 har staten omlagt lån for ca. 8 mia. kr. i fastforrentede konverterbare obligationer til lån fra statsgaranterede kapitalcentre iflg. Trafik-, Bygge- og Boligstyrelsen. Hvordan vil disse nye obligationer ændre det danske obligationslandskab, og hvordan skal de prisfastsættes sammenlignet med almindelige RTL-obligationer?

Den 2. oktober 2017 vedtog Folketinget en ændring af loven om almene boliger m.v., der kan få store konsekvenser for det danske obligationsmarked. Loven giver bl.a. realkreditinstitutter mulighed for at udstede realkreditobligationer med eksplicit statsgaranti til finansiering af almennyttige boliger mod at betale en bidragspræmie til staten. Indtil videre har fire af de i alt seks danske realkreditinstitutter benyttet sig af muligheden og åbnet sådanne obligationsserier i løbet af 2018. Loven trådte endelig i kraft den 1. juli 2018, og staten har til oktoberterminen 2018 indfriet konverterbare lån for ca. 8 mia. kr.

Oversigt over de nye obligationer

Nedenstående tabel giver en oversigt over de nyoprettede realkreditobligationer med statsgaranti:

|

ISIN |

Institut |

Kupon-rente |

Udløbs-dato |

Afdrags-profil |

Konverter-bar |

RO/ |

Kapital-center |

Udest. mgd.(*) |

|---|---|---|---|---|---|---|---|---|

|

DK0009394397 |

BRF |

1 |

01.10.2018 |

STL |

Nej |

SDO |

S |

1 |

|

DK0009394470 |

BRF |

1 |

01.10.2019 |

STL |

Nej |

SDO |

S |

5 |

|

DK0009394553 |

BRF |

1 |

01.10.2020 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009394637 |

BRF |

1 |

01.10.2021 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009394710 |

BRF |

1 |

01.10.2022 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009394983 |

BRF |

1 |

01.10.2023 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009395014 |

BRF |

1 |

01.10.2024 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009395287 |

BRF |

1 |

01.10.2025 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009395360 |

BRF |

1 |

01.10.2026 |

STL |

Nej |

SDO |

S |

6 |

|

DK0009395444 |

BRF |

1 |

01.10.2027 |

STL |

Nej |

SDO |

S |

150 |

|

DK0009395527 |

BRF |

1 |

01.10.2028 |

STL |

Nej |

SDO |

S |

0 |

|

DK0004921830 |

LBR |

1 |

01.04.2019 |

STL |

Nej |

RO |

S |

0 |

|

DK0004921913 |

LBR |

1 |

01.04.2020 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922051 |

LBR |

1 |

01.04.2021 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922135 |

LBR |

1 |

01.04.2022 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922218 |

LBR |

1 |

01.04.2023 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922481 |

LBR |

1 |

01.04.2024 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922564 |

LBR |

1 |

01.04.2025 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922648 |

LBR |

1 |

01.04.2026 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922721 |

LBR |

1 |

01.04.2027 |

STL |

Nej |

RO |

S |

0 |

|

DK0004922804 |

LBR |

1 |

01.04.2028 |

STL |

Nej |

RO |

S |

0 |

|

DK0009517302 |

NYK |

1 |

01.01.2019 |

STL |

Nej |

SDO |

J |

1 |

|

DK0009517492 |

NYK |

1 |

01.01.2020 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009517575 |

NYK |

1 |

01.01.2021 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009517658 |

NYK |

1 |

01.01.2022 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009517732 |

NYK |

1 |

01.01.2023 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009517815 |

NYK |

1 |

01.01.2024 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009518037 |

NYK |

1 |

01.01.2025 |

STL |

Nej |

SDO |

J |

3 |

|

DK0009518110 |

NYK |

1 |

01.01.2026 |

STL |

Nej |

SDO |

J |

4 |

|

DK0009518383 |

NYK |

1 |

01.01.2027 |

STL |

Nej |

SDO |

J |

4 |

|

DK0009518466 |

NYK |

1 |

01.01.2028 |

STL |

Nej |

SDO |

J |

91 |

|

DK0004608429 |

RD |

1 |

01.04.2019 |

STL |

Nej |

SDRO |

A |

13 |

|

DK0004608502 |

RD |

1 |

01.04.2020 |

STL |

Nej |

SDRO |

A |

18 |

|

DK0004608692 |

RD |

1 |

01.04.2021 |

STL |

Nej |

SDRO |

A |

19 |

|

DK0004608775 |

RD |

1 |

01.04.2022 |

STL |

Nej |

SDRO |

A |

19 |

|

DK0004608858 |

RD |

1 |

01.04.2023 |

STL |

Nej |

SDRO |

A |

19 |

|

DK0004608932 |

RD |

1 |

01.04.2024 |

STL |

Nej |

SDRO |

A |

19 |

|

DK0004609070 |

RD |

1 |

01.04.2025 |

STL |

Nej |

SDRO |

A |

19 |

|

DK0004609153 |

RD |

1 |

01.04.2026 |

STL |

Nej |

SDRO |

A |

0 |

|

DK0004609237 |

RD |

1 |

01.04.2027 |

STL |

Nej |

SDRO |

A |

20 |

|

DK0004609310 |

RD |

1 |

01.04.2028 |

STL |

Nej |

SDRO |

A |

504 |

|

DK0004609583 |

RD |

1 |

01.04.2029 |

STL |

Nej |

SDRO |

A |

0 |

Tabel 1 - Udvalgt basisdata vedr. nye statsgaranterede realkreditobligationer. (*): Udestående mængde pr. 10. august 2018. Angivet i mio. DKK.

Alle fire udstedere har åbnet serier med løbetid fra 1 til 10 år. Lånene bag obligationerne er stående lån, og der er ikke mulighed for konvertering. Der er endnu ikke udstedt lån i LR’s serier, som i øvrigt er RO’ere, hvilket vil sige at instituttet ikke skal stille med supplerende kapital, hvis kapitalcenterets LTV1 skulle overstige det tilladte. Alle serier er stadig forholdsvis små, men den udestående mængde vil stige betragteligt efter 1. oktober 2018, hvor en stor portion konverterbare lån vil blive omlagt til statsgaranterede realkreditobligationer.

Hvor er konverteringsbølgen?

Trafik-, Bygge- og Boligstyrelsen meddelte i november 20172, at man ville konvertere lån for 37 mia. DKK efter de nye regler trådte i kraft, men til oktoberterminen 2018 er der altså kun opsagt lån for 8 mia. DKK. Det er primært lån i obligationer med markedskurs over 100, styrelsen har valgt at indfri, da der endnu ikke forelægger en strategi for tilbagekøb. Risikoen ved tilbagekøb er, at man betaler en for høj pris i markedet. Der er fortsat konverterbare lån i den almene sektor med samlet udestående på ca. 29 mia. DKK.

Ifølge en pressemeddelelse fra styrelsen3, er der opsagt lån for ca. 7 mia. DKK med kuponrente i 3pct-segmentet. Obligationsserierne med 3 pct. kuponrente har et samlet udtræk til oktober-terminen på 15 mia. DKK, så oprettelsen af de nye statsgaranterede realkreditobligationer spiller en betydelig rolle i antallet og størrelsen af indfrielser. De store mængder konvertering påvirker dermed også HQLA4-klassifikationen for en håndfuld obligationer. De vil falde fra niveau 1B til niveau 2A og bliver dermed mindre attraktive som sikkerhedsstillelse. Tabel 2 viser obligationerne, der mister deres 1B-niveau, og de, der er i farezonen.

De resterende indfriede lån har kuponrente mellem 1.5 og 2.5 pct. Den almene sektor efterspørger generelt lavest mulig kuponrente, så vi formoder, at de tilbageværende konverter-bare lån også ligger i dette kuponsegment.

| ISIN | Navn | Udest.Mgd(*) | Indfrielse(*) | HQLA | næste HQLA |

| DK0009377897 | 3 BRF E MTG 2044 | 5033 | 3207 | 1B | 2A |

| DK0009290181 | 3 RD S MTG 2044 IO | 3906 | 601 | 1B | 2A |

| DK0009292476 | 3 RD S MTG 2047 IO | 3951 | 597 | 1B | 2A |

| DK0009513665 | 2.5 NYK E MTG 2050 IO | 4179 | 85 | 1B | 1B |

| DK0009789653 | 2 NYK E MTG 2034 | 5140 | 232 | 1B | 1B |

Tabel 2 - Fastforrentede konverterbare realkreditobligationer, der snart vil miste eller er i farezonen for at miste deres HQLA 1B klassifikation. (*): I mio. DKK.

Statsgarantiens effekt på prisen

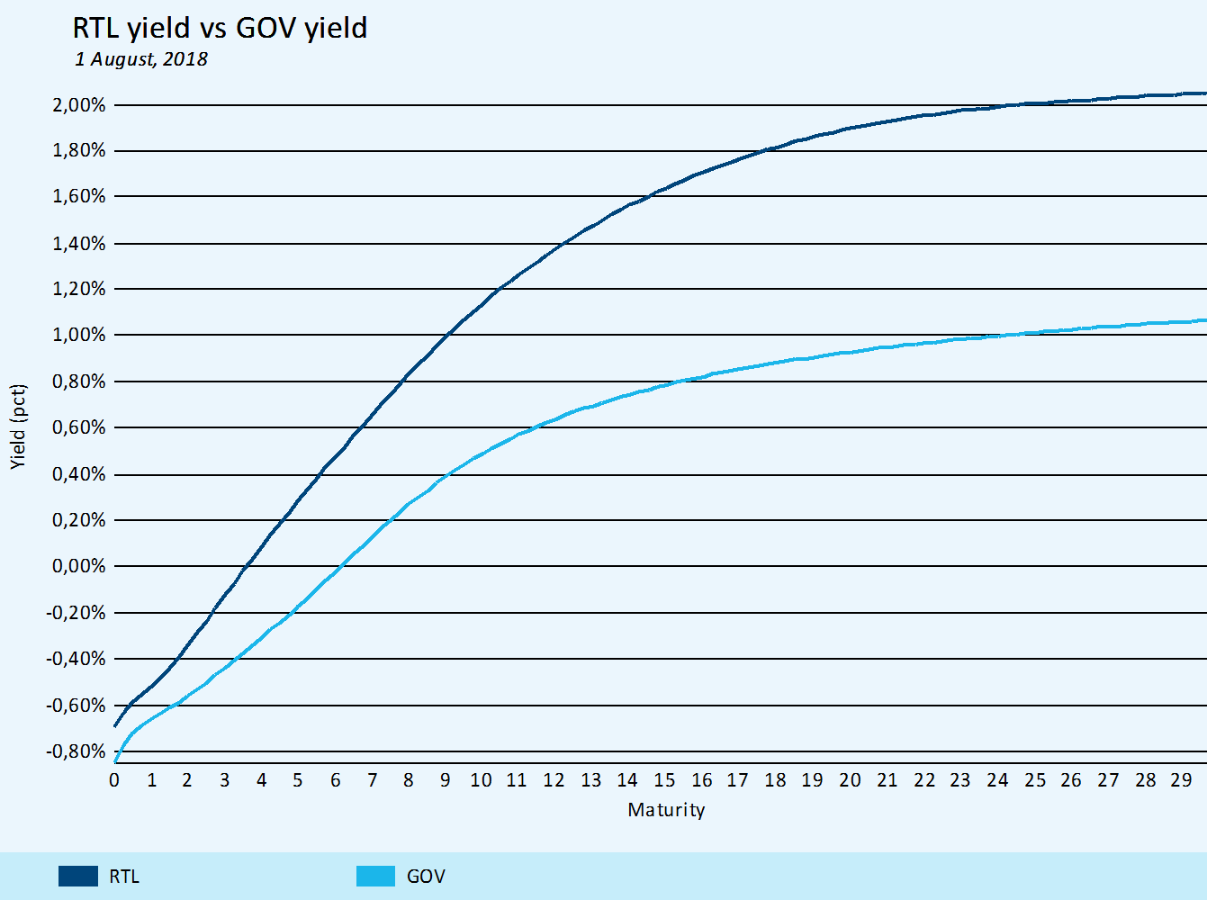

Selvom lånene bag de statsgaranterede realkreditobligationer har samme struktur som de populære rentetilpasningslån (RTL), kan vi på grund af statsgarantien ikke bruge RTL-renteniveauet til at prisfastsætte disse obligationer. Figur 1 illustrerer forholdet mellem nulkupon-renterne på RTL-obligationer og statsobligationer.

Figur 1 - Nulkupon-renteniveau pr 1. august 2018 for danske fastforrentede inkonverterbare realkreditobligationer og statsobligationer.

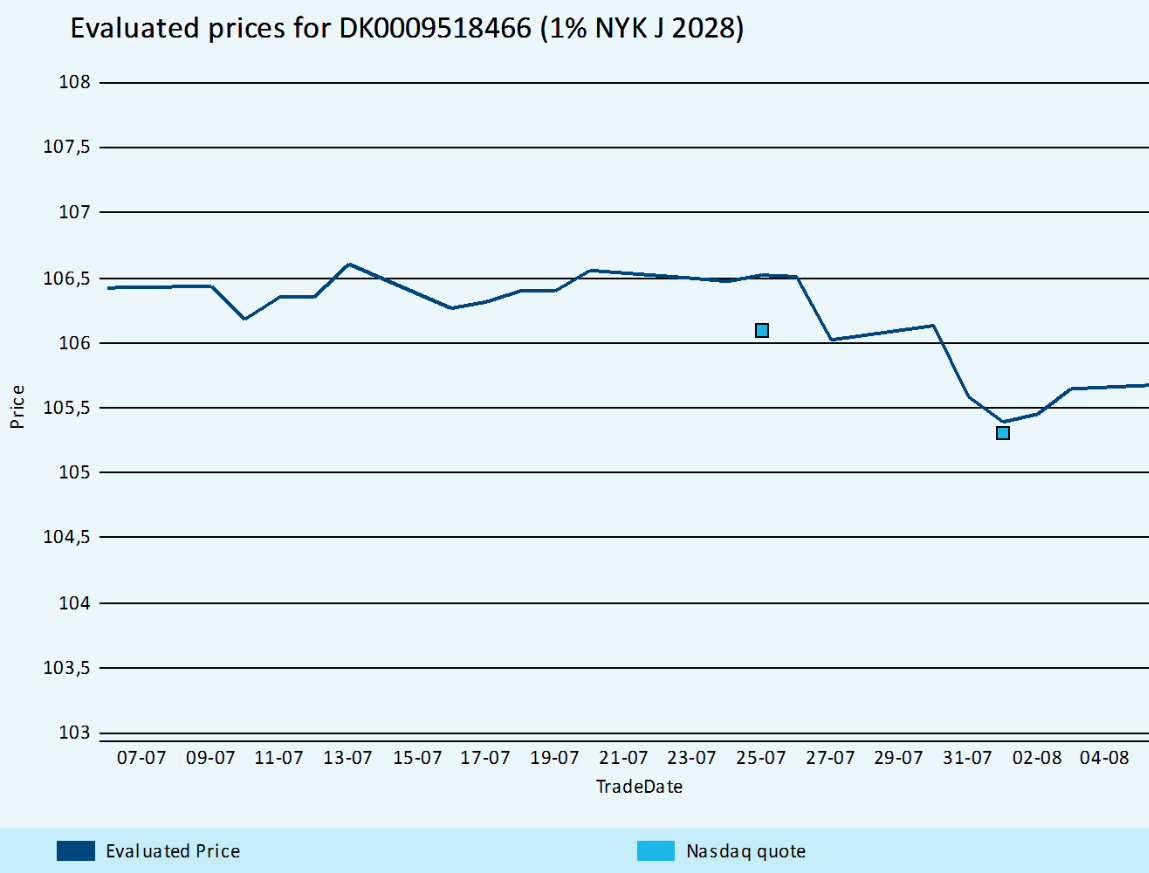

Handelsaktiviteten er indtil videre lav i serierne, og vi har kun set primære transaktioner, hvilket vil sige, at udstederen af obligationen sælger direkte til en investor. I Scanrate Pricing Service priser vi obligationerne ved brug af statskurven med et nul-spænd, og Figur 2 viser resultaterne for den 10-årige obligation fra Nykredit (DK0009518466). Obligationen er handlet to gange i perioden 7. juli 2018 til 7. august 2018. Begge handler har volumen over 5 mio. DKK. Der er endnu ikke stort nok datagrundlag til at bestemme, om der eksisterer et spænd mellem en almindelig statsobligation og en statsgaranteret realkreditobligation.

Figur 2 - Evaluerede priser samt markedshandler for DK0009518466 i perioden 7/7 – 7/8 2018.

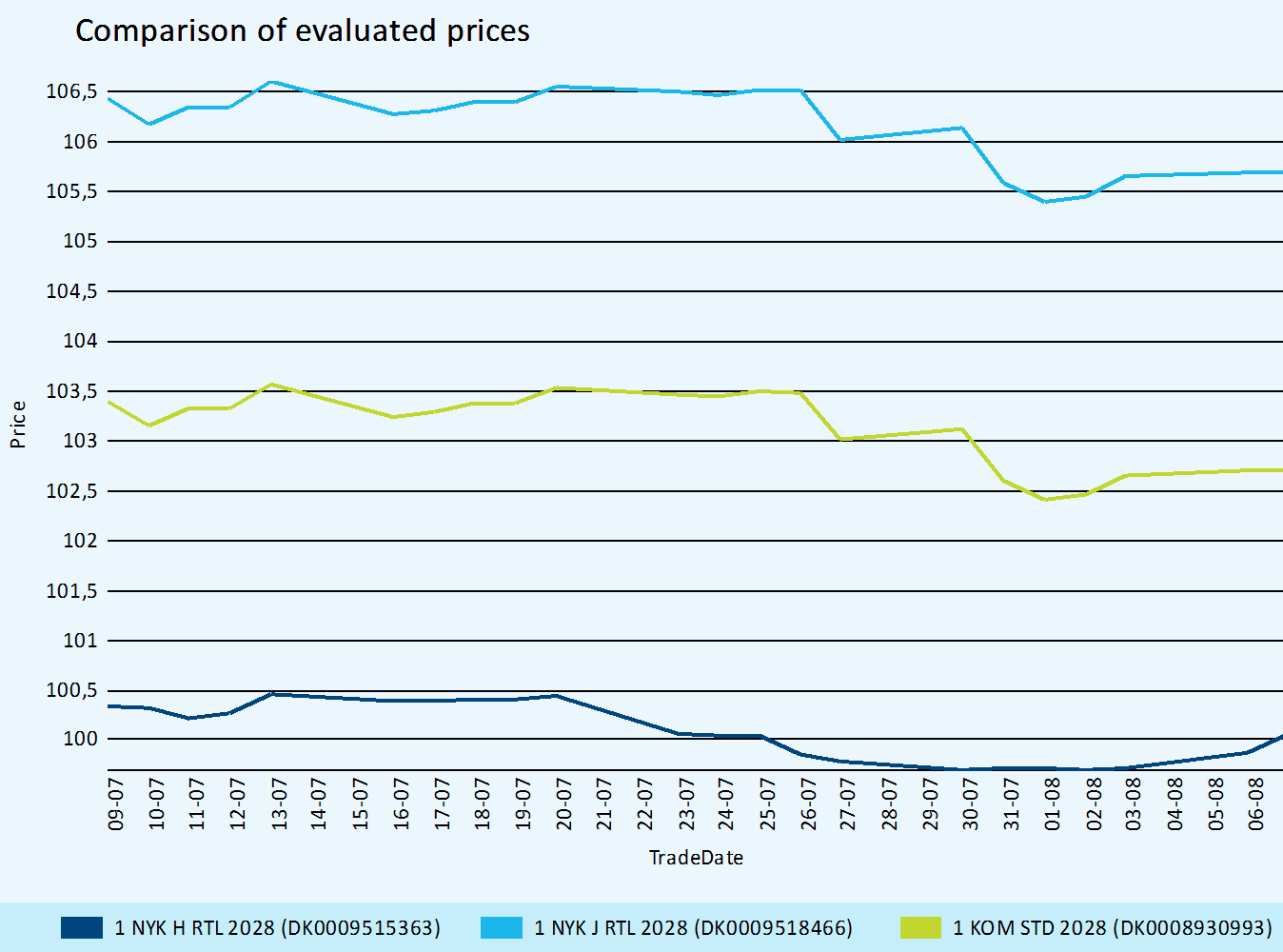

Tre grader af kreditrisiko

Vi slutter med at sammenligne beregnede priser for tre sammenlignelige obligationer, der afspejler tre grader af kreditrisiko. Vi betragter en almindelig 10-årig RTL-obligation udstedt i Nykredits kapitalcenter H, den tilsvarende 10-årige statsgaranterede realkreditobligation, som vi så på i ovenstående afsnit, samt en KommuneKredit-obligation med de samme karakteristika. KommuneKredit-obligationen har en 100 pct. kommunal garanti, hvilket placerer den midt imellem de to Nykredit-obligationer, hvad angår kreditrisiko. Scanrate Pricing Service udleder spændet mellem en almindelig RTL-obligation og fastforrentede, inkonverterbare obligationer udstedt af KommuneKredit baseret på observerede handler i markedet. Sammenhængen i beregnede priser fremgår af Figur 3.

Forskellen i pris svarer til, at KommuneKredit-obligationen har et kreditspænd på ca. 32 basispunkter sammenlignet med de nye statsgaranterede obligationer. RTL-obligationen fra Nykredit har et kreditspænd på ca. 66 basispunkter. Staten opkøber ofte KommuneKredit-obligationer finansieret ved udstedelse af statsobligationer for at spare dette kreditspænd. Staten vil på samme måde også byde på de statsgaranterede realkreditobligationer5, hvis markedet priser dem med en kreditpræmie sammenlignet med almindelige statsobligationer.

Dette var ikke muligt tidligere, da de almene lån var blandet sammen med andre lån i obligationsserierne.

Figur 3 - beregnede priser for tre 10-årige fastforrentede og inkonverterbare realkreditobligationer. De ligger i forskellige prissegmenter pga. forskellig kreditrisiko.

Kontakt Scanrate, hvis du vide mere om statsgaranterede realkreditobligationer eller om Scanrate Pricing Service.

Fodnoter:

1 Loan-to-value: Markedsværdien af lånene divideret med estimeret samlet ejendomsværdi..

2 https://www.trafikstyrelsen.dk/DA/Presse/Nyhedsarkiv/Bolig-og-byfornyelse/2017/11/Ny-aftale-om-finansieringen-af-lan-i-den-almene-boligsektor.aspx

3 https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=845697&lang=en

4 High Quality Liquid Asset, bruges til udregning af Liquidity Coverage Ratio (LCR)

5 https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=844749&lang=en